Ce qu’il faut retenir : la surcomplémentaire santé agit comme un troisième étage de protection, distinct de la mutuelle classique. Elle cible les postes de dépenses onéreux, tels que le dentaire ou l’optique, pour réduire drastiquement le reste à charge, offrant ainsi une solution sur-mesure pour pallier les faiblesses d’une couverture collective standard.

Êtes-vous fatigué de devoir régler des factures salées chez le spécialiste alors que vous cotisez déjà à une mutuelle ?

La surcomplémentaire santé constitue la réponse idéale pour effacer ce reste à charge souvent douloureux sur les postes de soins onéreux.

Explorons ensemble comment ce troisième niveau de garantie renforce votre protection et découvrez les astuces pour choisir le contrat adapté à vos besoins réels.

La surcomplémentaire santé, c’est quoi au juste ?

Une surcomplémentaire santé, ou surmutuelle, est un contrat d’assurance spécifique intervenant après la Sécurité sociale et votre mutuelle principale. Contrairement à une simple mutuelle, elle agit comme un filet de sécurité additionnel pour minimiser votre reste à charge sur les postes de dépenses mal remboursés.

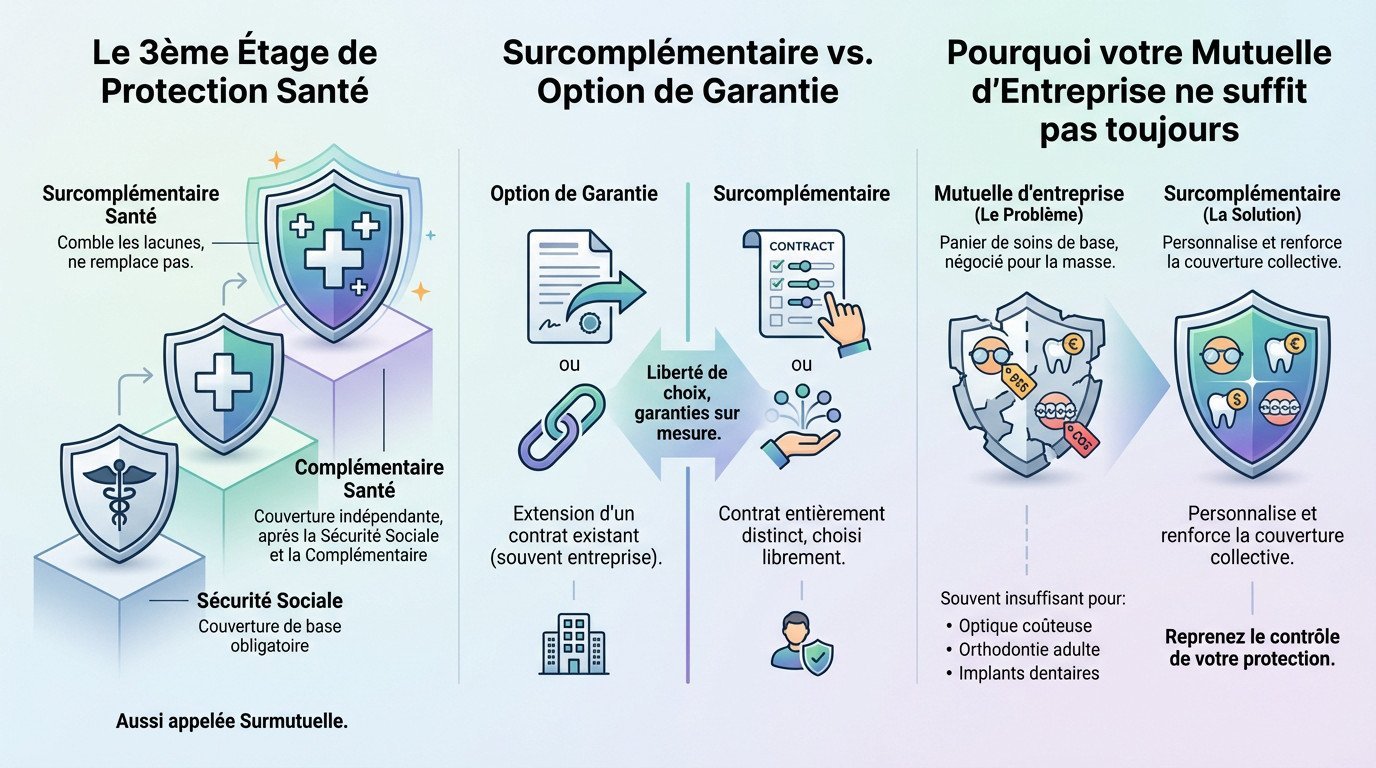

Le troisième étage de votre protection santé

La surcomplémentaire santé n’est pas une mutuelle classique. C’est le troisième niveau de couverture, qui s’active après la Sécurité sociale et la complémentaire santé de base.

Voyez-la comme une couche de protection supplémentaire, une rustine sur les trous de votre couverture. Elle vient pallier les faiblesses des deux premiers niveaux, sans jamais se substituer à eux.

C’est un contrat totalement indépendant, aussi appelé surmutuelle. Vous gardez ainsi le contrôle sur ce renfort.

Surcomplémentaire ou option de garantie : ne tombez pas dans le piège

Il faut bien saisir la différence contractuelle. L’option est une extension d’un contrat existant, souvent bloquée dans celui de l’entreprise. La surcomplémentaire est un contrat entièrement distinct, que vous choisissez librement.

L’avantage réside dans la liberté absolue de choisir des garanties qui vous correspondent vraiment. Vous ciblez vos besoins réels.

C’est une distinction fine, mais qui change tout en termes de flexibilité et de couverture sur-mesure.

Pourquoi votre mutuelle d’entreprise ne suffit pas toujours

Pour les salariés, la mutuelle d’entreprise obligatoire est souvent un « panier de soins » de base, négocié pour la masse. Elle reste trop générique.

Ce socle commun est rarement suffisant pour les besoins spécifiques comme l’optique chère, l’orthodontie adulte ou les implants dentaires. Le reste à charge devient vite lourd.

La surcomplémentaire est la solution pour personnaliser et renforcer cette couverture collective, sans changer de contrat principal. C’est l’outil pour reprendre la main sur sa protection.

Concrètement, à quoi ça sert et pour qui ?

Soyons honnêtes, le duo Sécu et mutuelle classique montre vite ses limites face à la réalité des coûts. Certains soins restent scandaleusement mal remboursés par le système de base. C’est précisément sur ces « points noirs » que la surcomplémentaire intervient pour sauver la mise.

Les postes de dépenses qui font exploser votre budget

Vous connaissez sans doute les coupables habituels, mais il vaut mieux les avoir en tête. Voici les postes où l’addition grimpe le plus vite.

Regardez bien ces dépenses, car elles justifient souvent à elles seules de souscrire une couverture additionnelle :

- Frais dentaires : prothèses, implants, orthodontie adulte.

- Optique : lunettes complexes, lentilles, chirurgie réfractive.

- Appareillage auditif : prothèses de dernière génération.

- Dépassements d’honoraires : spécialistes et chirurgiens en secteur 2.

- Frais d’hospitalisation : chambre particulière, lit accompagnant.

Le profil type de l’assuré qui en a vraiment besoin

Les familles avec des ados en plein traitement d’orthodontie sont souvent en première ligne. Les seniors confrontés à des besoins auditifs ou dentaires importants le sont tout autant. N’oublions pas toute personne gérant une affection de longue durée avec des frais annexes lourds.

Les travailleurs indépendants sont aussi concernés pour blinder leur protection. Idem pour les salariés dont la mutuelle d’entreprise obligatoire est franchement médiocre.

Bref, c’est pour ceux qui anticipent des dépenses élevées et ciblées. Mieux vaut prévenir que de subir une mauvaise surprise financière.

L’objectif final : réduire votre reste à charge

Le but est limpide : faire tendre votre reste à charge (RAC) vers zéro sur les postes coûteux. C’est sa seule et unique mission. On ne cherche pas le superflu, mais l’efficacité financière.

Sans ce renfort, l’addition monte vite, même avec une « bonne » mutuelle. Un implant dentaire ou des verres progressifs peuvent laisser des centaines, voire des milliers d’euros à votre charge.

L’idée n’est pas de tout couvrir, mais de maîtriser les dépenses là où ça fait vraiment mal au portefeuille, pour que la santé ne devienne pas un luxe.

Comment ça marche dans la vraie vie ?

Savoir à quoi ça sert, c’est bien. Comprendre comment on se fait rembourser, c’est mieux. Passons à la pratique.

Le parcours de remboursement, étape par étape

Tout commence par l’Assurance Maladie qui verse sa part en premier. Ensuite, votre mutuelle de base intervient pour compléter ce montant initial. C’est un fonctionnement séquentiel strict.

La surcomplémentaire n’agit qu’en tout dernier recours. Elle se base uniquement sur ce qu’il reste à payer après les deux premiers passages. C’est un véritable remboursement de troisième niveau qui vient solder l’addition.

Notez bien un point technique : il n’y a pas de télétransmission. Tout se gère manuellement.

Les documents à fournir : préparez votre dossier

Vous devez envoyer des pièces justificatives précises à l’assureur de la surcomplémentaire. Un dossier complet est la clé pour déclencher le virement rapidement. Soyez méthodique.

Il faut impérativement le décompte de la Sécurité sociale et le décompte de votre mutuelle principale. Joignez aussi la facture originale acquittée des soins. Conservez précieusement ces preuves, car sans elles, aucun remboursement n’est possible.

Un exemple chiffré pour tout comprendre

Prenons un cas concret pour visualiser l’économie réalisée grâce à ce dispositif. Rien de tel qu’un exemple chiffré pour saisir l’intérêt de ce troisième étage de protection.

Imaginons la pose d’une couronne dentaire facturée 800 €. Voici exactement comment les remboursements s’articulent pour réduire votre facture finale.

| Étape | Montant remboursé | Reste à votre charge |

|---|---|---|

| Dépense totale | 800 € | |

| Remboursement Sécu | 84 € | 716 € |

| Remboursement Mutuelle | 156 € | 560 € |

| Remboursement Surco | 400 € | 160 € |

Comme vous le voyez, sans la surcomplémentaire, le reste à charge aurait été de 560 €, au lieu de 160 € avec ce contrat.

Les points de vigilance avant de signer

Le tableau est séduisant, mais attention. Une surcomplémentaire n’est pas une formule magique. Il y a des détails dans le contrat qui peuvent tout changer.

Délai de carence : l’attente qui peut coûter cher

C’est le piège classique. Le délai de carence est cette période frustrante, juste après la signature, où vous payez déjà vos cotisations sans être protégé. C’est une sorte de période probatoire imposée par l’assureur pour vérifier votre bonne foi.

Malheureusement, ce délai frappe souvent là où ça fait mal : les postes onéreux comme le dentaire ou l’hospitalisation.

Sachez que des contrats « sans délai de carence » existent. C’est un atout majeur pour être couvert immédiatement, mais vérifiez toujours cette clause noir sur blanc avant de vous engager.

Plafonds d’indemnisation et exclusions : lisez les petites lignes

Ne vous fiez pas aux pourcentages alléchants. Le vrai juge de paix, c’est le plafond annuel. Même avec une garantie béton, l’assureur bloque souvent le remboursement à une somme maximale par an et par personne. C’est mathématique.

Imaginez un forfait optique de 500 € alors que vos lunettes en valent 800. La différence sortira directement de votre poche.

Méfiez-vous aussi des exclusions de garantie. Certains actes spécifiques ou des maladies antérieures peuvent être rayés de la liste. Lire votre contrat n’est pas une option, c’est une nécessité absolue.

Le coût de la tranquillité : à quoi s’attendre ?

Le tarif n’est jamais fixe. Il fluctue selon votre âge, votre adresse et surtout le niveau de garanties que vous exigez. Plus vous voulez être couvert, plus la note grimpe. C’est la règle du jeu.

Pour vous donner une idée, comptez souvent entre 35 € et 50 € par mois pour un contrat individuel solide.

Voyez cette cotisation comme un investissement stratégique. Elle pèse moins lourd qu’une facture d’hôpital imprévue qui pourrait déstabiliser tout votre budget.

Au-delà des remboursements : les services qui font la différence

Mais une bonne surcomplémentaire, en 2025, ce n’est pas juste une histoire de chiffres et de remboursements. Les services annexes sont devenus un vrai critère de choix.

L’assistance au quotidien : plus qu’une simple assurance

Beaucoup ignorent que la valeur réelle d’un contrat se mesure souvent hors des soins médicaux purs. La plupart des offres intègrent désormais des prestations d’assistance concrètes pour gérer les imprévus, notamment en cas d’hospitalisation soudaine ou d’immobilisation au domicile.

Concrètement, cela débloque des services immédiats comme une aide à domicile pour le ménage ou la garde d’enfants. Vous bénéficiez aussi d’un soutien psychologique ou de la livraison de médicaments, apportant une aide matérielle et humaine vraiment précieuse.

Téléconsultation et coaching : votre santé à portée de clic

Le numérique constitue aujourd’hui un point clé de différenciation entre les assureurs. Vous avez accès à la téléconsultation médicale 24h/24 et 7j/7, permettant d’obtenir un avis sans attendre des jours.

Au-delà de l’urgence, ces contrats incluent souvent des coachings personnalisés pour la nutrition ou le sommeil. Des analyseurs de symptômes en ligne guident également l’assuré pour éviter les déplacements inutiles aux urgences.

Ces outils ne remplacent pas un médecin, mais ils offrent un premier niveau de réponse rapide et rassurant, n’importe quand, ce qui change la donne au quotidien.

Le cas des médecines douces et des soins non remboursés

Les médecines alternatives restent trop souvent le parent pauvre des mutuelles classiques, laissant les patients payer le prix fort. C’est un domaine spécifique où la surcomplémentaire peut briller en prenant le relais financier.

La majorité des contrats performants débloquent un forfait annuel ou par séance pour ces pratiques de plus en plus plébiscitées.

Voici les disciplines que vous pourrez enfin vous offrir sans impacter votre budget mensuel :

- Ostéopathie

- Chiropraxie

- Acupuncture

- Diététique

- Pédicurie-podologie non remboursée

- Réflexologie plantaire

Gérer votre contrat : souscription et résiliation

Vous êtes convaincu ? Parfait. Il reste à voir comment s’engager… et surtout, comment se désengager si besoin. La flexibilité est la clé.

La souscription : qui peut y prétendre ?

C’est la condition sine qua non pour accéder à ce niveau de couverture : il est impératif d’être déjà titulaire d’une complémentaire santé, qu’elle soit individuelle ou imposée par votre entreprise. On ne peut techniquement pas souscrire une surcomplémentaire seule, car elle intervient en troisième position.

La plupart des contrats n’imposent aucun questionnaire médical à l’entrée, ce qui change la donne. Cela facilite grandement l’adhésion immédiate, notamment pour les profils seniors souvent pénalisés ailleurs.

Changer d’avis : comment résilier votre surcomplémentaire ?

La règle générale reste la résiliation à l’échéance annuelle. Vous devez simplement envoyer une lettre recommandée avec accusé de réception en respectant un préavis strict de deux mois avant la date anniversaire.

Notez bien que la résiliation effective du contrat intervient un mois après la réception de votre courrier par l’assureur.

Sachez qu’il existe des situations spécifiques permettant une résiliation hors échéance, sans aucuns frais. Voici les cas de figure qui débloquent cette possibilité :

- Changement de situation matrimoniale

- Déménagement

- Cessation d’activité ou départ à la retraite

L’importance de comparer avant de s’engager

Ne vous jetez surtout pas sur la première offre venue sous prétexte d’urgence. Il faut mettre en balance le coût réel des cotisations avec le niveau des garanties sur les postes de santé qui vous concernent VRAIMENT.

Insistez sur la comparaison des services annexes comme la téléconsultation ou l’assistance, car c’est souvent ce qui départage deux offres aux garanties similaires. Il faut aussi comprendre le modèle de remboursement des médicaments par la sécurité sociale pour évaluer ce qui restera réellement à couvrir.

En somme, la surcomplémentaire santé ne s’adresse pas à tout le monde, mais elle devient indispensable pour ceux qui anticipent des soins coûteux. C’est un levier stratégique pour réduire votre reste à charge sur l’optique ou le dentaire. À vous d’évaluer vos besoins réels pour transformer cette dépense supplémentaire en une véritable économie sur le long terme.

FAQ

C’est quoi exactement une surcomplémentaire santé ?

Imaginez une troisième couche de protection pour votre santé. Une surcomplémentaire santé, ou surmutuelle, est un contrat totalement indépendant qui intervient après la Sécurité sociale et votre mutuelle principale. Son rôle est précis : elle vient combler le reste à charge que vous devez payer de votre poche une fois les deux premiers organismes passés, notamment sur les soins coûteux comme le dentaire ou l’optique.

Quel budget faut-il prévoir pour une surcomplémentaire ?

Le coût est très variable car il dépend de votre âge, de votre lieu de résidence et surtout du niveau de confort souhaité. En moyenne, pour une couverture individuelle solide, il faut compter entre 35 € et 50 € par mois. Gardez à l’esprit que c’est un investissement : une cotisation un peu plus élevée vous permet souvent d’éviter des factures de plusieurs centaines d’euros en cas de gros pépins de santé.

Comment fonctionne le délai de carence sur ces contrats ?

C’est un point de vigilance essentiel. Le délai de carence est une période d’attente, allant souvent de 3 à 12 mois après la signature, durant laquelle vous payez vos cotisations sans pouvoir bénéficier de certains remboursements (souvent pour les prothèses ou l’hospitalisation). Il existe des contrats à effet immédiat, mais ils sont généralement un peu plus onéreux. Vérifiez bien ce point avant de signer !

Comment se faire rembourser par sa surcomplémentaire ?

Contrairement à votre mutuelle classique, la télétransmission automatique est rare à ce niveau. Pour obtenir votre remboursement, vous devrez nous transmettre les décomptes de la Sécurité sociale et de votre mutuelle principale, accompagnés de la facture acquittée. C’est une démarche manuelle, mais nécessaire pour prouver que les deux premiers organismes sont bien intervenus avant que la surcomplémentaire ne prenne le relais.

La surcomplémentaire hospitalisation seule : pour qui et pourquoi ?

Ce type de contrat spécifique se concentre uniquement sur les frais liés à un séjour à l’hôpital, comme la chambre particulière ou les dépassements d’honoraires des chirurgiens. Elle est idéale si vous êtes satisfait de votre couverture pour les soins courants (médecin, pharmacie) mais que vous craignez la facture salée d’une hospitalisation imprévue. C’est une sécurité ciblée pour les coups durs.

La chirurgie réfractive est-elle prise en charge ?

Absolument, et c’est même l’un des grands atouts de ce type de contrat. La chirurgie des yeux (pour la myopie par exemple) étant très mal remboursée par le régime obligatoire, une bonne surcomplémentaire peut vous proposer un forfait annuel dédié. Cela permet d’alléger considérablement la facture finale de ces opérations de confort qui améliorent votre quotidien.

Docteur en Pharmacie, j’ai passé six ans au comptoir à conseiller mes patients avant de me tourner vers le digital. Aujourd’hui, je mets cette expertise au service de votre information en ligne. Mon objectif ? Vous aider à comprendre votre santé au-delà des gros titres, grâce à des conseils validés, éthiques et accessibles à tous.